Come richiedere la detrazione fiscale

- Aggiungi il prodotto al carrello

- Clicca "Vai alla cassa"

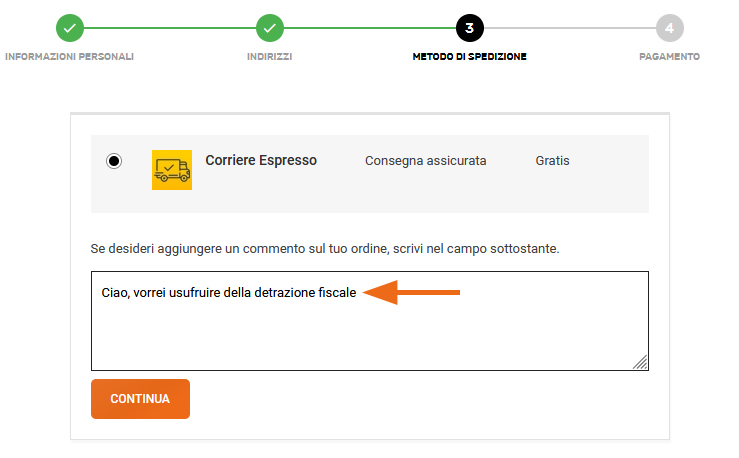

- Indica nel campo "note" di voler usufruire della detrazione fiscale (3° step dell'ordine - vedi immagine sotto)

- Conferma il tuo ordine con pagamento "Bonifico Bancario"

- Attendi che ti venga inviata la fattura tramite e-mail. Per gli ordini ricevuti dopo le 18 la fattura verrà inviata la mattina successiva.

- Una volta ricevuta la fattura tramite email, effettua il pagamento esclusivamente tramite bonifico bancario per detrazione fiscale inserendo nella causale il numero e data della fattura.

Leggere attentamente

Se il pagamento viene eseguito con bonifico normale o altri metodi di pagamento non è possibile richiedere la detrazione. In questi casi per ragioni amministrative non ci è possibile effettuare il rimborso e successivamente accettare pagamenti con bonifico specifico per detrazione.

Pertanto prima di effettuare il pagamento dell'ordine, invitiamo la clientela a segnalare ai nostri operatori di voler usufruire della detrazione. Saremo lieti di fornirvi assistenza per effettuare la procedura corretta.

Detrazione per Riqualificazione Energetica 65%

L’agevolazione consiste in una detrazione dall’Irpef o dall’Ires ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti. In particolare, la detrazione, che è pari al 65% per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2021, è riconosciuta se le spese sono state sostenute per:

- la riduzione del fabbisogno energetico per il riscaldamento

- il miglioramento termico dell’edificio (coibentazioni – pavimenti – finestre, comprensive di infissi)

- l’installazione di pannelli solari

- la sostituzione degli impianti di climatizzazione invernale

Va segnalato che

- la possibilità di usufruire della detrazione del 65% è stata prorogata per tutto il 2021.

- la detrazione deve essere ripartita in dieci rate annuali di pari importo

- le spese sostenute prima del 6 giugno 2013 fruivano della detrazione del 55%

- è aumentata dal 4 all’8% della percentuale della ritenuta d’acconto sui bonifici che banche e Poste hanno l’obbligo di operare all’impresa che effettua i lavori.

Attenzione: non è più previsto l’obbligo di effettuare la comunicazione all’Agenzia delle Entrate quando i lavori proseguono per più anni.

La detrazione spetta per le spese sostenute, e rimaste a carico del contribuente (per es. non incentivati dal Comune) per:

- interventi di riqualificazione energetica di edifici esistenti, che ottengono un valore limite di fabbisogno di energia primaria annuo per la climatizzazione invernale inferiore di almeno il 20% rispetto ai valori riportati in un’apposita tabella (i parametri cui far riferimento sono quelli definiti con decreto del ministro dello Sviluppo economico dell’11 marzo 2008, così come modificato dal decreto 26 gennaio 2010). Il valore massimo della detrazione è pari a 100.000 euro.

- l’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università. Il valore massimo della detrazione è di 60.000 euro.

- interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione. La detrazione spetta fino a un valore massimo di 30.000 euro.

- sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia, con un limite massimo della detrazione pari a 30.000 euro.

- interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria, con un limite massimo della detrazione pari a 30.000 euro.

Attenzione: con la legge di stabilità 2016 l’agevolazione è prevista anche per l’acquisto, l’installazione e la messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento o produzione di acqua calda o di climatizzazione delle unità abitative, volti ad aumentare la consapevolezza dei consumi energetici da parte degli utenti e a garantire un funzionamento efficiente degli impianti. Questi dispositivi devono mostrare attraverso canali multimediali i consumi energetici, mediante la fornitura periodica dei dati, devono mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti e consentire l’accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto.

La detrazione deve essere ripartita in dieci rate annuali.

Per ottenere la detrazione:

- il pagamento deve essere effettuato con bonifico bancario o postale (a meno che l’intervento non sia effettuato nell’ambito dell’attività d’impresa). Nel modello di versamento con bonifico bancario o postale vanno indicati la causale del versamento, il codice fiscale del beneficiario della detrazione, il numero di partita Iva o il codice fiscale del soggetto a favore del quale è effettuato il bonifico (ditta o professionista che ha effettuato i lavori).

- per la riqualificazione di edifici esistenti è necessario acquisire la certificazione energetica dell’immobile, qualora introdotta dalla Regione o dall’ente locale, ovvero, negli altri casi, di un “attestato di qualificazione energetica”, predisposto da un professionista abilitato. Dal 2008 per le spese sostenute per la sostituzione di finestre in singole unità immobiliari e per l’installazione di pannelli solari, non occorre più presentare l’attestato di certificazione energetica (o di qualificazione energetica). Questa certificazione non è più richiesta neanche per gli interventi, realizzati a partire dal 15 agosto 2009, riguardanti la sostituzione degli impianti di climatizzazione invernale con caldaie a condensazione.

- bisogna trasmettere all’Enea, entro 90 giorni dal termine dei lavori e con modalità telematiche, la scheda informativa degli interventi realizzati e copia dell’attestato di qualificazione energetica. Non vanno inviate all’Enea asseverazione, relazioni tecniche, fatture, copia di bonifici, piantine, documentazione varia.

- è necessaria l’asseverazione di un tecnico abilitato o la dichiarazione resa dal direttore dei lavori. È sufficiente, invece, l’attestazione di partecipazione ad un apposito corso di formazione in caso di autocostruzione dei pannelli solari.

Attenzione: non è più previsto l’obbligo di effettuare la comunicazione all’Agenzia delle Entrate quando i lavori proseguono per più anni.

Detrazione per Ristrutturazione Edilizia 50%

Attenzione: con la legge di stabilità 2016 (legge n. 208 del 28 dicembre 2015) sono state prorogate fino al 31 dicembre 2021 sia la detrazione fiscale del 65% per gli interventi di efficientamento energetico e di adeguamento antisismico degli edifici, sia la detrazione del 50% per le ristrutturazioni edilizie. E’ prorogato fino al 31 dicembre 2021 anche il Bonus Mobili, cioè la detrazione del 50% su una spesa massima di 10mila euro per l’acquisto di mobili.

Chi sostiene spese per i lavori di ristrutturazione edilizia può fruire della detrazione d’imposta Irpef pari al 36%. Per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2021, la detrazione Irpef sale al 50%.

Una detrazione del 50% spetta anche sulle ulteriori spese sostenute, dal 6 giugno 2013 al 31 dicembre 2021, per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+, nonché A per i forni, per le apparecchiature per le quali sia prevista l’etichetta energetica, finalizzati all’arredo dell’immobile oggetto di ristrutturazione.

Le principali condizioni per fruire dell’agevolazione sono:

- il limite massimo di spesa sul quale calcolare la detrazione è ordinariamente di 48.000 euro per unità immobiliare; il tetto sale a 96.000 euro per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2021

- la detrazione deve essere ripartita in 10 quote annuali di pari importo.

Attenzione: gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica rientrano fra i lavori che fruiscono della detrazione per lavori di ristrutturazione, a condizione che siano realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendano interi edifici (se riguardano i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari).

Per queste spese, le cui procedure autorizzatorie siano state attivate a decorre dal 4 agosto 2013, su edifici ricadenti nelle zone sismiche ad alta pericolosità (zone 1 e 2, identificate con l’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003), riferite a costruzioni adibite ad abitazione principale o ad attività produttive, la detrazione, calcolata su un ammontare massimo di 96.000 euro per unità immobiliare, è del 65% fino al 31 dicembre 2021.

Possono beneficiare dell’agevolazione non solo i proprietari o i titolari di diritti reali sugli immobili per i quali si effettuano i lavori e che ne sostengono le spese, ma anche l’inquilino o il comodatario. In particolare, hanno diritto alla detrazione:

- il proprietario o il nudo proprietario

- il titolare di un diritto reale di godimento (usufrutto, uso, abitazione o superficie)

- l’inquilino o il comodatario

- i soci di cooperative divise e indivise

- i soci delle società semplici

- gli imprenditori individuali, solo per gli immobili che non rientrano fra quelli strumentali o merce.

La detrazione spetta anche al familiare (coniuge, parenti entro il terzo grado, affini entro il secondo grado) convivente del possessore o detentore dell’immobile, purché sostenga le spese e le fatture e i bonifici risultino intestati a lui. L’agevolazione spetta anche se le abilitazioni comunali sono intestate al proprietario dell’immobile e non al familiare che beneficia della detrazione.

La condizione di convivente o comodatario deve sussistere al momento dell’invio della comunicazione di inizio lavori.

Per coloro che acquistano un immobile sul quale sono stati effettuati interventi che beneficiano della detrazione, le quote residue del “bonus” si trasferiscono automaticamente, a meno che non intervenga accordo diverso tra le parti.

Ha diritto alla detrazione anche chi esegue i lavori in proprio, soltanto, però, per le spese di acquisto dei materiali utilizzati.